En France, près de 40 % des entreprises sont contraintes d’abandonner des chantiers faute de fonds suffisants. Effectivement, plus de la moitié d’entre elles subissent un délai de versement de leur facture qui déplace souvent 2 mois. Face à cette situation, l’affacturage est une alternative de recouvrement des impayés pour les sociétés du secteur du bâtiment, permettant la cession rapide de leurs créances clients.

Mais qu’est-ce que l’affacturage exactement ? Quels bénéfices offre-t-il et comment est-il mis en place ? Nous vous invitons à explorer en détail l’affacturage et son application spécifique dans le domaine du BTP !

- Qu’est-ce que l’affacturage dans le btp ?

- les avantage de l’affacturage dans le btp

- L’alternative à l’affacturage : Le financement de facture

- Comment préparer un dossier d'affacturage efficace ?

-

Autre question en lien avec l’affacturage dans le milieu du BTP

- L'affacturage BTP : quel impact sur le décompte général définitif (DGD) ?

- Exemples concrets d'utilisation de l'affacturage dans le secteur BTP

- Les risques à utiliser l'affacturage dans le bâtiment ?

- Quels sont les problèmes associés à l'affacturage dans le second œuvre ? Titre de va-et-vient

- L'impact de l'autoliquidation de la TVA sur l'affacturage dans le bâtiment

- Comment l'autoliquidation de la TVA affecte-t-elle les factors ?

Qu’est-ce que l’affacturage dans le btp ?

L'affacturage : définition

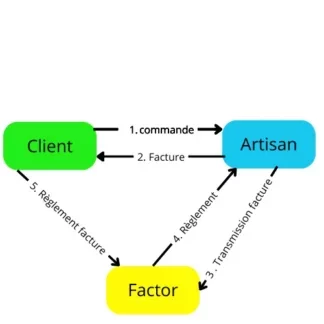

L’affacturage est un mécanisme de financement qui permet aux artisans de céder leurs factures en attente du versement à un organisme financier spécialisé, appelé factor. Ce dernier avance la somme des factures à l’entreprise, qui peut ainsi disposer de liquidités très rapidement. Le factor se charge ensuite de récupérer les fonds auprès du client final de l’artisan, dans les délais classiques (30, 60 jours…). C’est un service financier très intéressant pour les entreprises du BTP souvent confrontées à des temps de règlements longs et de nombreux impayés. A noter que ce service n’est disponible que pour l’avance de factures vers des clients professionnels.

Comment fonctionne le processus de l'affacturage ?

Le processus de facturation de l’affacturage BTP commence par la signature d’un contrat entre l’entreprise et le factor. Ce contrat définit les conditions de l’avancement de fond, notamment le taux de commission, le compte des factures éligibles et les modalités de remboursement de créances.

Une fois le contrat signé, l’entreprise peut céder ses factures au factor. Il avance alors le cout des factures à l’entreprise, généralement à hauteur de 80% à 90% de leur montant. L’entreprise dispose ainsi de liquidités immédiates, sans attendre l’argent de ses clients.

Il se charge ensuite du remboursement des créances auprès du client de l’entreprise. Une fois les factures payées, il reverse le solde à l’entreprise, déduction faite de sa commission. L‘affacturage BTP permet ainsi aux entrepreneurs et dirigeants de disposer rapidement de liquidités pour financer leurs opérations et leurs investissements, tout en externalisant l’encaissant de leurs avoirs.

Le mécanisme de l’affacturage simplifié :

- – L’artisan transfère sa facture à une services financiers

- – L’organisme lui avance les fonds en quelques jours, à hauteur de 80% en moyenne

- – L’artisan peut disposer des fonds et ne s’occupe plus de rien

- – L’organisme se charge de récupérer les créances auprès du client de l’artisan, dans les délais classiques du contrat.

Quels métiers du btp sont éligibles ?

La plupart des entreprises du BTP sont éligibles à l’affacturage. Cela inclut non seulement les grandes sociétés, mais aussi les PME et les TPE.

Liste des activités du bâtiment qui sont éligible pour l’affacturage :

- – Gros oeuvre

- – Second oeuvre

- – Pose de matériel (carreleur, menuisier, couvreur…)

- – Réalisation d’ouvrage

- – Aménagement d’intérieur et d’extérieur

- – Rénovation

- – Finition (peintre, plaquiste, vitrier…)

Ils peuvent tirer parti de l’affacturage pour financer l’achat de matériaux et le paiement des sous-traitants. Les boites de travaux publics (TP), confrontées à des projets de grande envergure et à des délais de réalisation longs, peuvent également bénéficier de l’affacturage pour maintenir leur fond.

Les artisans dans la rénovation, qui doivent souvent avancer des fonds pour l’achat de matériel et la rémunération des ouvriers. Ils peuvent également trouver dans l’affacturage un résultat à leurs problématiques de liquidité.

De même, les gros établissements spécialisés dans les métiers de l’électricité, de la plomberie ou du chauffage, qui travaillent souvent en sous-traitance pour de grands groupes du BTP, peuvent utiliser l’affacturage pour pallier les remises de versement imposés par ces donneurs d’ordre.

Comment savoir si je suis éligible à l'affacturage ?

Comment déterminer si vos factures de chantier sont éligibles à l’affacturage ?

Les informations qui vous seront demandées pour vérifier votre éligibilité sont :

- – Un numéro de SIRET ou SIREN

- – Une forme juridique (SA, SAS, SARL…)

- – Le volume de chiffre d’affaires

- – Travail principalement clients professionnels

- – Un historique comptable solide

les avantage de l’affacturage dans le btp

Mieux gérer sa trésorerie

L’affacturage est un outil efficace pour mieux gérer sa trésorerie et assurer une croissance solide et pérenne. Il permet notamment :

- – De renflouer la trésorerie pour ne jamais être en négatif

- – Ne plus être limité par les retards de paiements

- – Pouvoir anticiper la préparation des chantiers sans interruption

- – Donne une garantie contre les impayés

Pour aller plus loin : Comment gérer les facture impayée dans le BTP

Déléguer l’encaissement des factures clients

De plus, l’affacturage permet de rendre plus facile la gestion de l’encaissement des factures. Déléguer la gestion du recouvrement du crédit à une société de services financiers libère l’artisan de cette tâche souvent chronophage et lui permet de se concentrer sur son cœur de métier. En outre, il offre une protection contre le risque, une menace non négligeable dans le marché du BTP.

Besoin de financement pour acheter des équipements

Le milieu du BTP est un marché à forte intensité, nécessitant des investissements conséquents en termes d’équipements. Qu’il s’agisse d’acquisition de matériel de chantier, matière première, de véhicules ou de logiciels de gestion, les besoins en fond des entreprises de construction sont élevés. L’affacturage peut répondre à ces besoins en permettant de payer leurs investissements via leurs factures.

Affacturage dans le bâtiment : Une alternative aux découverts bancaires

À l’heure actuelle, l’affacturage représente seulement la 2ème option de financement pour les entreprises du milieu du bâtiment. Les sociétés qui ne recourent pas à l’affacturage s’appuient sur leur autorisation de découvert bancaire pour équilibrer leurs entrées et sorties financières.

Cependant, cette méthode présente deux désavantages majeurs :

- – Le coût élevé

- – Une limite dans la somme accessible.

De plus, un compte bancaire ordinaire ne peut pas offrir les mêmes options de liquidité qu’une institution financière spécialisée. En revanche, l’utilisation de l’affacturage dans le BTP ne connaît pas de plafond et s’adapte en fonction de votre volume d’activité. Ainsi, les moyens de financement qui vous sont proposés s’accroissent proportionnellement à l’augmentation de votre volume de transactions.

Comment l'affacturage peut-il favoriser la croissance des PME du BTP ?

L’affacturage est une solution de financement de facture qui peut être particulièrement intéressante pour les PME du BTP. En effet, ces structures sont souvent confrontées à des délais de versement longs qui peuvent freiner leur croissance. L’affacturage, en permettant de transformer les factures en liquidités immédiates, offre un remède à ce problème.

De plus, l’affacturage peut aider les artisans à se libérer de la tenue des crédits. En confiant cette tâche à une société d’affacturage, ces artisans peuvent se concentrer sur leur cœur de métier et investir davantage de temps et de ressources dans leur développement.

Enfin, l’affacturage peut également favoriser la croissance des PME du BTP en leur offrant une plus grande flexibilité financière. En effet, contrairement à un crédit commercial, l’affacturage ne requiert pas de gage et la somme des fonds disponibles dépend directement du chiffre d’affaires de l’entreprise.

L’alternative à l’affacturage : Le financement de facture

L’affacturage est une solution fréquemment adoptée par les entreprises du bâtiment pour la gestion du recouvrement de créances clients, en particulier lorsqu’elles sont confrontées à des situations d’impayés ou à une trésorerie négative. Cette solution, bien qu’efficace, peut s’avérer assez complexe sur le plan administratif et est généralement mieux adaptée aux grandes entreprises.

Le financement de facture, ou l’avance de trésorerie, fonctionne de manière similaire à l’affacturage, mais présente plusieurs points forts :

- – Il est plus flexible car il ne requiert pas d’engagement à long terme

- – Il est plus rentable car il finance 100% du montant de la facture

- – Il entraîne généralement des frais moins élevés que ceux associés à l’affacturage traditionnel.

Une solution idéale pour les petites entreprises du secteur du bâtiment qui souhaitent maintenir une trésorerie positive et se protéger contre les risques d’impayés.

Que vous optiez pour d’affacturage classique ou pour le financement de factures Boby, votre client conserve toujours l’avantage de son délai de paiement de 60 jours.

Comment préparer un dossier d'affacturage efficace ?

La préparation d’un dossier d’affacturage efficace est une étape cruciale pour tout bon artisan. La première étape consiste à fournir des factures claires et précises. Ces factures, qui sont un élément central du rebroussement des crédits, doivent contenir des informations essentielles :

- – Le nom

- – L‘adresse

- – Le numéro de TVA

- – Une description détaillée du chantier

- – Le chiffre du versement

- – La date d’échéance

- – Des factures

- – La solvabilité du client

La communication avec la société d’affactureur est un autre aspect crucial de la préparation d’un dossier d’affacturage efficace. Si vous rencontrez des problèmes de crédit commercial ou des retards d’acquittement, il est important de les signaler immédiatement. Cela permet de résoudre les problèmes rapidement et de maintenir une relation de travail positive.

Enfin, la préparation d’un dossier d’affacturage efficace nécessite également une bonne organisation. Il est important de conserver tous les documents et les informations pertinents dans un endroit sûr et facilement accessible. Une bonne organisation peut faciliter grandement le processus d’affacturage et aider à éviter les retards ou les problèmes.

Informations à savoir sur l'affacturage dans le btp

L’affacturage dans le secteur du BTP a des spécificités qu’il est important de connaître. Tout d’abord, les contrats d’affacturage sont généralement plus complexes que dans d’autres secteurs. Ils doivent prendre en compte les particularités du BTP, comme les retenues de gages et les temps de remboursement.

Ensuite, l’affacturage dans le BTP peut être un outil de financement intéressant pour les petits artisans qui ont des besoins de fonds importants. En effet, le BTP est un secteur où les sursis de paiement sont souvent longs et où ils ont besoin d’investissements lourds.

Enfin, l’affacturage dans le BTP est un outil de financement qui offre une certaine flexibilité. Ils peuvent choisir de céder toutes leurs créances ou seulement une partie. Elles peuvent également choisir de bénéficier d’un financement immédiat ou différé.

Le contrat d'affacturage : le cadre légal des parties

Le contrat d’affacturage BTP est un contrat spécifique qui prend en compte les particularités du secteur du BTP. Il prévoit notamment la prise en charge des retenues de caution. Ces retenues, qui représentent généralement 5% le chiffre du marché, sont déduites du cout de la créance cédée aux intermédiaires.

Le contrat d’affacturage BTP prévoit également la prise en charge des délais de paiement longs. Dans le secteur du BTP, les temps de versement peuvent aller jusqu’à 90 jours. Le factor avance donc la somme de la créance avant l’échéance.

En outre, le contrat d’affacturage BTP offre des modalités de financement flexibles. La structure peut choisir de céder toutes ses créances ou seulement une partie. Elle peut également choisir de bénéficier d’un financement immédiat ou différé. Cette flexibilité peut être un atout majeur pour les travailleurs du BTP, qui ont souvent besoin de financements adaptés à leur situation spécifique.

Le fonds de garantie : La sécurité financière pour le factor

Le fonds de garantie, alimenté par les contributions des membres, sert de ‘coussin de sécurité‘, couvrant les risques liés au crédit commercial. Il peut être utilisé pour couvrir une variété de risques, y compris ceux associés aux crédits.

Grâce à ce fonds, l’affactureur peut financer 100 % du montant des créances. Si la personne décide de ne pas renouveler le contrat, ou si celui-ci est rompu pour une raison quelconque, le solde restant sur le fonds de garantie sera restitué à l’entreprise.

Le seuil de créances : La dette minimum

Le seuil de créances est un concept important dans le domaine du remboursement du crédit. Il fait référence au chiffre minimum de dette qu’un créancier, comme une banque ou un service financier, doit détenir avant de pouvoir entamer une procédure d’encaissement. Ce seuil varie en fonction de la législation en vigueur et du type de créance en question.

Dans le contexte des travailleurs de la construction, le seuil de créances peut avoir un impact significatif sur le pilotage de la trésorerie. Si le cout d’une facture pour des travaux publics est inférieur au seuil, l’artisan peut ne pas être en mesure de recouvrer la dette. Cela peut entraîner des difficultés de fond et affecter la capacité à rembourser un crédit commercial.

Cependant, le seuil peut également poser des défis pour les créanciers. Si le montant de la dette est inférieur au seuil, le créancier, qu’il s’agisse d’une banque ou d’un service financier. Il peut se retrouver dans une situation où il est incapable de recouvrer la totalité de la dette. Il est donc crucial pour les créanciers de bien comprendre les implications du seuil de créances et de prendre des décisions éclairées en matière de recouvrement du crédit et de tenue du risque de crédit.

Autre question en lien avec l’affacturage dans le milieu du BTP

L'affacturage BTP : quel impact sur le décompte général définitif (DGD) ?

L’affacturage, en tant que service financier, a un impact significatif sur le décompte général définitif (DGD) pour une boite. En vendant ses factures à une banque, l’artisan obtient un versement immédiat, réduisant ainsi le délai et améliorant la gestion des fonds. Cela influence le DGD en permettant une administration optimisée des avoir et des dettes.

De plus, l’affacturage peut affecter le calcul du DGD. Les créances cédées aux intermédiaires sont généralement exclues du calcul du DGD. Cela peut réduire la somme du DGD, en fonction du volume de factures cédées. Cependant, cela dépend de la manière dont l’entrepreneur gère ses crédits et comptabilise l’affacturage dans ses comptes.

Enfin, l’affacturage peut influencer la relation entre l’artisan et son client. Le recours à l’affacturage peut être perçu par certains clients comme un signe de difficultés financières, ce qui peut affecter leur volonté de faire affaire. Cela peut donc indirectement affecter le DGD, en influençant le volume des affaires de la structure.

Exemples concrets d'utilisation de l'affacturage dans le secteur BTP

L’affacturage a également aidé les boites du BTP à gérer les fluctuations saisonnières. Par exemple, pendant les mois d’hiver, lorsque les travails publics ralentissent, l’affacturage a fourni un flux de fond stable pour couvrir les coûts opérationnels. Cela a permis de continuer à fonctionner pendant les mois d’hiver, malgré la baisse de l’activité.

Enfin, l’affacturage et un intermédiaire idéal pour les métiers du BTP à se développer et à prendre de nouveaux projets. Grâce aux fonds obtenus par l’affactureur, ils ont pu investir dans de nouveaux équipements et embaucher plus de personnel. Cela a conduit à une croissance significative et à une expansion de leurs activités.

Les risques à utiliser l'affacturage dans le bâtiment ?

L’affacturage dans le secteur du bâtiment, notamment pour les métiers qui exerce des travaux, comporte plusieurs dangers.

Le premier est la dépendance financière. En cédant ses créances à un factor, l’artisan s’engage à lui verser une commission. Si cette commission est trop élevée, il peut se retrouver en difficulté financière.

Le deuxième problème est le non-paiement. Même si l’affacturage permet de sécuriser, il n’offre pas une protection totale. En cas de défaillance de la boite cliente, il peut se retourner contre la boite cédante pour récupérer la somme de la créance.

Enfin, le troisième danger est la détérioration de la relation commerciale. En effet, le recours à l’affacturage peut être mal perçu par le client de l’artisan, qui peuvent y voir un signe de faiblesse financière et remettre en cause leur collaboration avec eux.

Quels sont les problèmes associés à l'affacturage dans le second œuvre ? Titre de va-et-vient

Le danger de non-paiement par le débiteur est l’une des situations les plus évidents. Lorsqu’une banque achète une facture d’un artisan, elle assume le remboursement de l’avoir. Dans le mieux du BTP, ce danger de crédit est très présent du la fréquence des retards.

Le problème de défaillance de l’artisan cliente est un autre danger potentiel. Ce type de marché compétitif avec des marges souvent minces. Une tenue des fonds inadéquate peut rapidement mener à des soucis, posant une situation de menaçante pour l’affactureur.

Enfin, la complexité des chantiers qui impliquent une multitude de métiers (électricité, plomberie, peinture, etc.), peut aussi poser des problèmes.

L'impact de l'autoliquidation de la TVA sur l'affacturage dans le bâtiment

L’autoliquidation de la TVA a un impact direct sur l’affacturage dans le milieu du BTP. Ce mécanisme, qui permet à société de construction de déduire la TVA due sur les factures de sous-traitance directement sur sa déclaration de TVA, signifie que la banque ou l’organisme financier ne finance plus la TVA. Cela peut réduire le cout du crédit commercial accordé à l’entrepreneur.

L’autoliquidation de la TVA peut également compliquer la direction des factures pour la banque ou l’organisme financier. Ils doivent vérifier que la TVA a bien été autoliquidée par la boite, ce qui peut augmenter le coût des services financiers.

De plus, l’autoliquidation de la TVA peut augmenter les chances de non-paiement. Si le dirigent ne déclare pas correctement la TVA, la banque ou l’organisme financier peut payer une créance non recouvrable, augmentant ainsi le crédit.

Comment l'autoliquidation de la TVA affecte-t-elle les factors ?

L’autoliquidation de la TVA est un mécanisme fiscal qui a une incidence directe sur offerts par les factors. Cette procédure, intermédiaires transfère la charge de la déclaration et du versement de la TVA de l’établissement vendeuse à l’opération acquéreuse, a un impact sur la gérance des liquidités. En effet, cela entraîne une diminution du montant des créances cédées aux factoring, réduisant ainsi leur rémunération.

Par ailleurs, l’autoliquidation de la TVA ajoute une complexité. Ceux-ci doivent vérifier que l’autoliquidation a été correctement appliquée et que le cout de la TVA n’a pas été inclus dans le cout de la créance cédée. Cette vérification supplémentaire peut engendrer des retards dans le remboursement du crédit.

En outre, l’autoliquidation de la TVA peut augmenter le crédit. En effet, si l’acquéreur ne paie pas la TVA, c’est l’organisme vendeuse qui est redevable de cette taxe auprès de l’administration fiscale. Ils doivent donc évaluer ce danger supplémentaire lorsqu’ils financent une créance.

Vous avez aimé cet article ? Vous allez apprécier :

Boby et Welyb deviennent partenaires pour faciliter la vie des artisans

Temps de lecture : 3 minutesEntre artisans et experts comptables, il y a parfois de l’eau dans le gaz… Quand il s’agit de fournir les documents administratifs ! Boby et Welyb ont une mission commune : leur faciliter la vie pour qu’ils collaborent plus efficacement…

Code NAF dans le bâtiment : Liste complète par métier dans le btp

Temps de lecture : 7 minutesL’industrie du bâtiment se compose en une vaste gamme de classes et sous-classes professionnelles. Par conséquent, il n’existe pas un seul code NAF BTP unique : cela varie en fonction des spécificités de votre entreprise. Comment alors vérifier que vous…

Formation plombier : comment devenir plombier en 2025

Temps de lecture : 6 minutesDans cet article, nous allons vous guider dans votre projet de devenir plombier en 2025. Nous aborderons le rôle du plombier, les différentes formations disponibles, ainsi que les salaires et débouchés après une formation plombier chauffagiste. Sommaire Le rôle du…